A családban már 3 kukorica kártya van, és már régóta használjuk őket. Még azt is mondom, hogy a kártyákat segédként készítették külföldön való felhasználáshoz, és végül a legfontosabbá váltak, amelyeket mindenhol használunk. Mint láthatja, mindig használok mindent, amiről beszélek a blogban..

Néhány év elteltével itt az ideje, hogy személyes tapasztalata alapján elkészítse véleményét. Sőt, a kukorica srácok úgy döntöttek, hogy minden egyes olvasónknak ajándékot adnak, akik úgy döntnek, hogy ugyanazt a kártyát állítják ki, és speciális promóciós kódot írnak be egy mobilalkalmazásba. De az alábbiakban.

A cikk tartalma

- 1 Általában a Cornról

- 2 Cashback és pontok

- 3 Betéti és hitel-kukorica

- 4 Promóciós kód az élethosszig tartó olvasók számára

Általában a Cornról

UPDATE Corn megszüntette a készpénz-visszatérítési pontok normál költelésének képességét, és rontotta a feltételeket. A Központi Bank előnyei. De ebben a tekintetben jövedelmezőbb az utazási hitelkártyák használata. A kukoricám most csak tartalék, mivel ingyenes, azt ajánlom, hogy legyen minden esetre. És a fő Tinkoff AllAgency (link 1000 rubelt ajándékként), azt is ajánlom.

UPDATE Az állomány vége. Ezt a bejegyzést nem frissítik, tehát a kártya megszerzésének feltételeiről és az összes tarifáról az összes információt itt találja ez a poszt.

Valahogy már megtettem kártya kiválasztása, alkalmas utazásra, és abban Corn elérte az első helyet a személyes rangsorban a rubelkártyák között. Semmi sem változott, mint korábban, ott marad. Mindez annak köszönhető, hogy a központi bank olyan árfolyamon jár, amelynél a külföldön történő fizetés 2-5% -kal olcsóbb, mint más kártyák esetén. Azok a bankok, amelyek a központi bank árfolyamát átszámítják, az ujjak és az egyik kéz ujjai között számolhatók.

Felsorolom a kártya összes zsemlét:

- Ingyenes éves karbantartás.

- Ingyenes SMS minden műveletnél.

- Kártya kiadása az Eurosetben, vagyis nem kell sehova mennie, mert az Euroset minden sarkon van.

- A központi bank árfolyama minden devizában történő művelethez (semmi sem lehet jobb ennél). Nagyon hasznos külföldön, és ugyanazon Aliexpress fizetésével jelentős megtakarítások érhetők el.

- Cashback 1,5% minden művelethez.

- A szolgáltatás aktiválásának képessége «Kettős előny +» évi 990 rubelért, és megnövelt 3% -os cashback-t kapnak. Van még valami «Kettős haszonkulcs» (690 rubelt hat hónapra) és «Dupla fényjelző» (290 rubel 1 hónapra), de az IMHO kevésbé jövedelmező.

- A szolgáltatás aktiválásának képessége «Kamat a mérlegben» és havonta 5% -ot kap. 259 rubelt befagyasztunk a kártyán, amelyet a betét lejáratának végén adunk vissza.

- Szolgáltatás is «Kamat a mérlegben» lehetővé teszi akár 30000 rubel kifizetését jutalék nélkül bármely ATM-en (és ha nagyobb összegre van szüksége, akkor személyes átutalást is végezhet).

- Elég egyszerű ahhoz, hogy hitelkeretet kapjon a Tinkoff és a Renaissance bankoktól.

Fizetés dollárban, szigorúan a központi bank árfolyamán, jutalék 0 db.

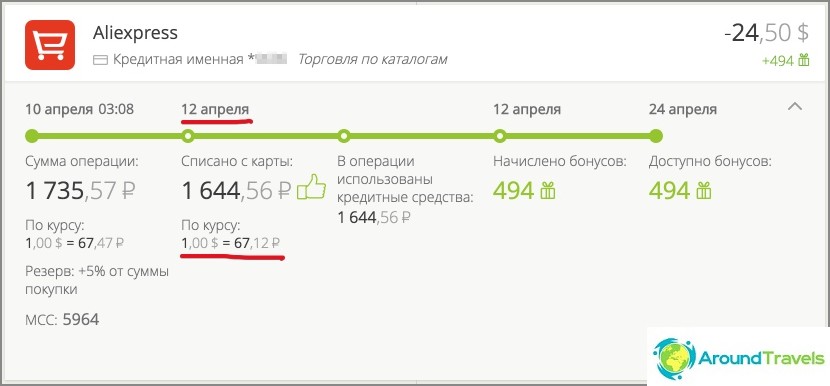

Referenciaként a Központi Bank 2016. április 12-i kamatlába 67,1250 rubel (a leírás napján számítva). Egyértelműen a központi bank árfolyamán írták le a 24,5 dollárt, és újabb 3% -os cashback-et adtak (494 pont = 49 rubel). Ha helyi tugriksben fizet, akkor az egyik átváltás (USD => RUB) a központi bank árfolyamán megy végbe, a második átváltás (tugriks => USD) a Mastercard árfolyamon megy végbe. Nincsenek jutalékok, azaz 0 rubel.

Nem fogom megemlíteni a mobil alkalmazást és az internetes banki szolgáltatásokat, most már mindenki rendelkezik velük. Talán érdekli a hátrányok? Nekik is van:

- Keshebek pontokat kap, amelyeket csak egyes üzletekben lehet elkölteni, és a választás nem túl nagy. Személy szerint mindent a TNK benzinkutaknál, a Perekrestok üzletekben és az Eurosetben töltök, de ez nem mindenkinek szól.

- Cashback feltételek «Kettős előny» megsérült, és most már létezik korlátozás, a kettős cashback-t csak havonta 30 ezer rubel alatt fizetik ki, ha ezt az összeget túllépik, csak a standard 1,5% -ot. Háztartási készülékek és elektronika vásárlásáért nem fizetnek készpénzben (kivéve az Aliexpress-t és számos üzletet). A válság az anyja! De a méltányosság kedvéért sok olyan banktermék romlott azoktól, amelyeket használtam: Tinkoff lépcsők, lakáshitel hitelkártyák és így tovább.

- A Corn nem rendelkezik saját ATM-kel Oroszországban, tehát ha a szolgáltatás nincs aktiválva «Kamat a mérlegben» vagy havonta 30 ezernél többet kell kivonnia egy ATM-ből, akkor 1% jutalék lesz. Mivel a külföldi kártyákat használó ATM-eknek kifizetésenként gyakran 5-10 ezer rubelt kell megszabniuk, sok megközelítést igényel. Külföldön egy ilyen mínusz nem számít, mivel a legtöbb orosz kártya kifizetési díjat számít fel.

Cashback és pontok

Egyetértek azzal, hogy egyes boltokhoz történő kapcsolódás nem túl kényelmes, és számomra ez a legfontosabb mínusz. De a piacon nagyon kevés hasonló ajánlat van, tehát 3% minden művelethez, ugyanakkor a karbantartás évi 990 rubelt fizet. Általában a cashback körülbelül 1% -át kínálják, az éves karbantartás díja 500–1000 rubel, egy másik külön havi 50 rubel SMS-ért (évente 600). Azok számára, akiknek 1,5% -uk van elég pénz-visszatérítéssel, a kártya teljesen ingyenes. Mint már említettem, gyakorlatilag nincsenek olyan kártyák, amelyekben a Központi Bank kamatlábbal jár. Az egyetlen pillanat azt mondják, hogy egyes pontok eladói megpróbálhatják Önnek kényszeríteni egy adott szolgáltatás csatlakoztatását, de én személyesen nem találkoztam ezzel, de már 3 kártyát kapott különböző helyekről. És még mindig létezik ilyen élethű hack.

Élet hack: Ha egy világkártya megérkezésekor az Eurosetben bármilyen szolgáltatást csatlakoztatni kényszerül, akkor a szokásos Mastercard Standartot használja a World előtag nélkül, ez valószínűleg könnyebben kiadható további szolgáltatások nélkül. És akkor Ön maga rendel egy MasterCard World PayPass kártyát a személyes számlájára. Mindenesetre a névjegykártya előnyösebb külföldi utazások esetén..

Személyes tapasztalatok alapján. Majdnem 15 000 pénzvisszafizetési rubelmel tértem vissza Thaiföldről, összesen 3 kártyaért. Az összes jegyért, szállodáért, apartmanért, autókölcsönért és a szupermarketben történő vásárlásért fizettem Corn kártyával. Ilyen pontok hat hónap alatt halmozódtak fel (Oroszországba utazás + Thai). Így már tízszer megvertem a kapcsolódó szolgáltatás költségeit «Kettős előny», és az év még nem ért véget, ahogy összekapcsoltam. Talán valakinek 15 ezer rubelt és ostobaságot, de nagyon szeretem, hogy most több hónapig ingyen tankolok benzintel. Nos, pontosabban, ez nem ingyenes, mert most a TNC-kben csak a benzin 50% -ával fizethet pontokkal. De nekem ez nem emelkedik fel, csak egy kicsit hosszabb ideig fogok bónuszokat költeni.

Látja, ennek a legfontosabb jellemzője a kártyákkal és a pénztárkönyvekkel kapcsolatos problémák (az egyik kártya az egyik, a másik a másik számára) az, hogy ha egyszer a kiválasztott pénzeszköz-tárolási és kiadási rendszer jó eredményt hoz évente, annak ellenére, hogy nincs időm rá. töltöm.

6700 rubel egy kártya kukoricával, 4600 rubel a másikkal

Tudja, mikor éreztem, hogy a pontok valódi pénzek? Amikor vettem egy útválasztót az Eurosetben. Most jöttem az Eurosetbe, elvettem az útválasztót és nem fizettem semmit. Nem egy fillért sem. Csak a pontokat írták le a kártyáról. Vagyis élsz magad, nem csinálsz semmit, csak pénzt költesz a szokásos vásárlásokra, és a bónuszok önmagukban halmozódnak fel, majd valódi árukra cserélik őket. De általában természetesen ez nem a lényeg, hanem bármilyen pénzvisszafizetés. Pénz a semmiből. A legfontosabb az, hogy mindenhol kártyával fizetjünk (és mindig is tettem és tettem), és ellenőrizzem a kiadásaimat, vagyis hogy ne növelje őket pénzvisszafizetés kedvéért. Ról ről pénzvisszafizetés a kártyákon Van külön posztom.

Az útválasztó az Eurosetben vásárolt pontokért

Betéti és hitel-kukorica

Azt is külön szerettem volna megemlíteni, hogy Corn miként vált a fő kártyámmá. Messziről indulok.

Pár évvel ezelőtt olyan emberekkel találkoztam, akik optimalizálták banki termékeiket és betétek kamatain éltek. Ez a téma nagyon érdekesnek tűnt számomra, annak ellenére, hogy akkoriban nem volt pénzem jelentős befizetésre. Logikus, hogy a számlán legalább több millió millióval kell rendelkeznie, hogy a kamat elegendő legyen a megélhetéshez. Ennek ellenére úgy döntöttem, hogy rendezem a kérdést, és rájöttem, hogy vannak ingyenes szolgáltatású kártyák, vannak pénzvisszafizetések, vannak kártyák jutalék nélkül, amikor külföldön vásárolnak. Eleinte egy csomó kártyát készítettem magamnak (10 darab), majd rájöttem, hogy a téma, bár érdekes, a változások folyamatos figyelemmel kísérése (tarifák, megnövekedett pénzvisszafizetési kategóriák stb.), És szem előtt tartva azt is, hogy melyik kártyát kell fizetni, amikor nem. nekem. Egy univerzális kártyát akartam. Ennek eredményeként, miután külföldre készítette a kukoricát, és felhasználtam rá, rájöttem, hogy Oroszországban lehetetlen és szükséges használni. Ugyanaz a többé-kevésbé univerzális kártya a rubelből.

Készpénzfelvételhez Sberbank-kártyámmal, ATM-ekkel rendelkezem minden kerületben, napi 150 ezer rubel limittel, a készpénzfelvételnél többet. Örülök, hogy megszabadulok tőle (a szolgáltatás oly sokszínű), de az oroszországi lakosok többsége rendelkezik ezzel, és nagyon kényelmes lehet pénzt átutalni valakinek. Alapok tárolására használhat Tinkoff betéteket és azok kártyáit. Ennek eredményeként 3 kártya minden alkalomra és egy nagyon egyszerű séma.

Nem is olyan régen csináltam magamnak Corn hitelkártyát. Korábban gyakran használtam Homecredit hitelkártyát, de a körülmények ott romlottak, ezért meg kellett változtatnom. Miért van szükségünk? bankkártyák, Írtam, valamint arról, hogyan kell ezeket helyesen használni. Igen, a hitelkártya egésze teljesen választható, de már megszoktam. Sőt, ha 1 hónapra adják ki, a szolgáltatás ingyenes «Kettős előny +».

Promóciós kód az élethosszig tartó olvasók számára

UPDATE Az állomány vége. Ezt a bejegyzést nem frissítik, tehát a kártya megszerzésének feltételeiről és az összes tarifáról az összes információt itt találja ez a poszt.

Most lehetősége van ingyenesen 500 rubelt megszerezni. Apróság, de kedves. Ehhez el kell készíteni egy kártyát, és teljesítenie kell az egyszerű feltételeket. Részletek a művelet oldalon. Felsorolom a legfontosabbat:

1. Adjon ki egy kártyát az Eurosetben (ez legyen az első kukorica kártya, új ügyfél vagy).

2. Telepítse a mobil alkalmazást «Kukorica» iOS vagy Android esetén, és írja be a promóciós kódot: LIFETRIP (vegye figyelembe, hogy a promóciós kód kötőjel nélkül és nagybetűvel íródik).

3. Fizetjen kártyával minden vásárlás esetén.

4. Szerezz 5000 pontot a bónuszszámlájára! (5000 pont = 500 rubel)

Ezután egy hónapon belül felszámítják őket «üdvözlő bónuszok 5000». Tehát azoknak, akik egy kártya kidolgozására gondoltak, ez a javaslat csak megfelelő lesz. Felhívjuk figyelmét, hogy az ajánlat 2016. július 31-ig érhető el..

Ui Ha bármilyen kérdése van, kérdezze meg.