Megígérte, hogy konkrét utazási térképekről beszél, elterjeszttem. Régóta szerettem volna ezt a választást elvégezni, mivel közvetlenül a legutóbbi tél után újracsomagoltam az összes kártyámat, és ez valószínűleg még nem ér véget, mivel a tarifák változnak, egyes kártyák abbahagyják a kiadást, valahol nem szeretem a szolgáltatást. Csak azonnal mondom, hogy ez nem egy teljes lista, természetesen sokkal több kártya van. Csak vannak olyanok, amelyek valaha voltak, vannak, vagy a jövőben tervezem lenni.

Általában véve ez egyfajta végtelen folyamat. Ha folyamatosan figyeli a különféle banki ajánlatokat, keresse meg jövedelmező kártyahasználati rendszerek, érdekes hozzászólásokat keressen mind a külföldi utazásokra, mind a hazautazásra, pénzvisszafizetési kártyák, jó hitelkártyák, akkor ez áll hobbi.

A cikk tartalma

- 1 Hogyan válasszunk térképet az utazáshoz (frissítve 10.2018)

- 2 Dollár- és euro-kártyák

- 3 Melyik kártyát választottam (listám)

Hogyan válasszunk térképet az utazáshoz (frissítve 10.2018)

Az utazásra alkalmas utazási kártya kiadása mellett az utazási egészségbiztosítást is be kell kötnie, különben komolyan pénzt kaphat, ha történik valami. Nagyon részletes bejegyzésem van a méz biztosításról, ahol részletesen elmagyaráztam az összes árnyalatot, és részletesebben, mint itt a kártyákról.

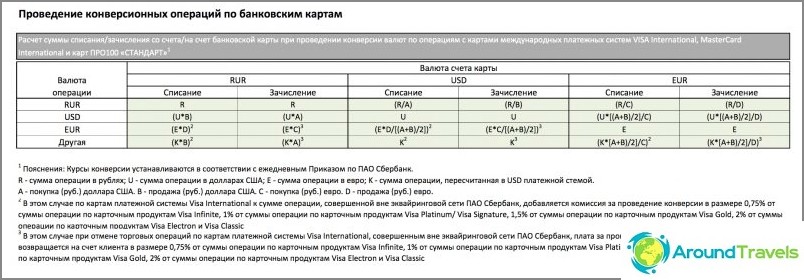

Lássuk, mi lehet a jutalék, összegezzük és összehasonlítsuk őket. A Mastercard és a Visa fizetési rendszerek tarifáit rögzítettnek tekintjük, mivel ezek minden kártya esetében azonosak, és nem függenek attól, hogy melyik orosz bank adta ki a kártyát. Az orosz bankok átváltási árfolyamát általában a Központi Bankhoz (Központi Bankhoz) kötik, hogy a veszteséget kényelmesebben lehessen figyelembe venni. Előfordulhat, hogy pontatlanok, mert a tarifák változhatnak, ezt ne feledje..

A kártya-konverziók megértésének megértéséhez olvassa el - Hogyan lehet Tugrikst megfelelően konvertálni rubelre. És ha egyáltalán nem tud semmit a térképekről, akkor kezdje a cikkel - Melyik bankkártyát lehet jobb beszerezni, vannak az alapok.

Általában, míg a dollár / euró instabil, előzetesen vásárolhat pénznemben, feltehet valutakártyákat, majd költeni / visszavonni. Vagy várja meg az értékcsökkenést, és manapság napokon vásárolhat valutát még akkor is, ha már külföldön van, például az internetes bankban történő átváltással.

Bankkártyáim

Összefoglaló lemez

+ megy a pluszhoz (profit)

- menjen mínuszba (veszteség)

A kiválasztott kategóriákra vagy a különleges ajánlatokra vonatkozó visszatérítéseket nem vesszük figyelembe

Készpénzfelvétel-veszteség Tárolja a fizetési veszteséget Tinkoff, jóváírja az AllAgency-t. Kap egy ajándékot 1000 dörzsölje. - 0% Kedvenceim a kártyák között. Cashback mérföld. Tinkoff, valuta terhelés Fekete 0% + 1% Cash back in cash. Tinkoff, terhelés Fekete -2% -1% Cash back cash. Corn Mastercard World 0 + 1,5% Cashback pontok, nehéz költeni. Beeline Mastercard 0 + 1% Cashback bónuszokkal a beeline telefonra. Sberbank, debit Mastercard -3% -1,5% Cashback - köszönet a Sberbank-től. Alfabank, debit Mastercard -3,5% -2,5% Nincs pénzvisszafizetés.

Ki nehezen érthető táblázatos adatokban?, nézd meg a postámat, ahol összehasonlítottam egy kártya jövedelmezőségét számok alapján egy ATM-ből kivont konkrét összegnél (ugyanazt az összeget távolítottam el ugyanazon a napon az összes kártyától).

Tinkoff, jóváírás / terhelés AllAgency

Ez most a fő kártya. Olvassa el részletes áttekintés előnyeivel és hátrányaival, elmondta az egész igazságot.

AllAirlines kártya (ajándékként 1000 rubelt)>

- Nem fizetnek készpénzt hitelkártyáról, magas díjakat. Cashback 2% vásárlások esetén.

- TUGRIK konverzió => USD a Mastercard vagy Visa árfolyamon megy át. Határokon átnyúló fizetési jutalék: 0%

- Átváltási veszteség USD => RUB: belső bankárfolyam = Központi Bank + 2%.

Az AllAirlines hitelkártyái között - a kedvencem, ma folyamatosan használom. Nem szereti a hitelkártyákat, ugyanazt a terhelést végezze el az AllAirlines (ajándék link 500 rubelt). A teljes 0% -os veszteség fizetéskor (először, a központi bank + 2% -os kamatlába miatt 2% -kal csökkenünk, de ezeket 2% -os cashback kompenzálja). A pénzvisszafizetést mérföldeken (1 mérföld = 1 db) számolják el, minden vásárlás esetén 2%, szállodák és autó foglalás esetén 10% -ot adnak vissza, és repülőjegy vásárlás esetén 5% -ot. Az éves karbantartás 1890 rubel vagy ingyenes, havonta legalább 50 ezer rubelt meghaladó költségekre. 55 napos kamatmentes időszak, ingyenes utazási biztosítás. Az ellátás sokszor megszakítja az éves szolgáltatást.

Tinkoff, rubel fekete

Most már nyithat számlát a 26 pénznem egyikében, és ehhez bármilyen kártyát csatolhat. Aztán a moszkvai munkaidőben, hogy megvásárolja ezt a valutát, majd fizessen az 1–1 kártyáról. Például nyitottam egy számlát bahtban.

Fekete kártya (ajándékként 3 hónapos szolgálatért)>

- Harmadik fél bankjának ATM-ből történő kivonási díja: 0% (ha 3000 rubelt meghaladó összegű készpénzt von ki). Cashback 1% vásárlások esetén.

- TUGRIK konverzió => USD a Mastercard árfolyamán megy át. Határokon átnyúló fizetési jutalék: 0%

- Átváltási veszteség USD => RUB: belső bankárfolyam = Központi Bank + 2%.

Teljes veszteség 2% vagy 1% kivonásakor vásárláskor (a cashback mindent 1% -kal kompenzál). A Cashback pénzzel jóváírásra kerül. A kártya egyenlege évi 6% -ot számít fel (vannak korlátozások, ezért könnyebb 5% -os megtakarítási számlán tartani, de korlátozások nélkül), és minden negyedévben vannak kategóriák, amelyekre 5% -os pénz-visszatérítés tartozik, például üzemanyag, gyógyszertárak, közlekedés, forgalmi bírságok. Az éves karbantartás ingyenes, feltéve, hogy több mint 30 ezer rubelt talál a kártyán (vagy 50 ezer rubelt a betéten). Bármely pénznemben fiókot csatolhat egy kártyához, és pár kattintással megváltoztathatja.

Kukorica, rubel Mastercard World

UPDATE 2016 nyarától kezdve a kukorica elvesztette a földjét. Csökkentette az egyenleg százalékát, megszüntette a képességet a pontok rendes felhasználására stb. Abbahagytam a kártya használatát, most van egy tartalék kártya, mert ingyenes. Olvassa el az összes részletet a postámban A kukorica térkép áttekintése.

- ATM visszavonási díj: 0%, ha aktiválja a szolgáltatást «egyenleg kamata» és egyszerre legalább 5000 rubelt és havonta legfeljebb 50 000 rubelt, egyébként 1% jutalékot vonjon vissza. Cashback 1,5% vásárlások esetén.

- TUGRIK konverzió => USD a Mastercard árfolyamán megy át. Határokon átnyúló fizetési jutalék: 0%

- Átváltási veszteség USD => RUB: Bankárfolyam = Központi Bank, azaz 0%.

Miután megkapta a kártyát, tegye be a mobil alkalmazást, és írja be a FRASFM38V promóciós kódot, majd 300 rubelt kap. A teljes veszteség kifizetéskor és kifizetéskor 0%, a cashback miatt plusz 1,5% lesz. A Cashback olyan pontokat kap, amelyeket nehéz elkölteni. Az éves karbantartás ingyenes, de a szolgáltatás aktiválva van «az egyenleg kamatát a kártyán naponta legalább 5000 rubelt kell tartani, vagy havi 5000 rubel műveletek elvégzéséhez, különben havonta 70 rubelt kell fizetni. Az SMS minden műveletnél ingyenes.

Beeline rubel Mastercard

- ATM-készpénzfelvételi díj: 0%, ha egyszerre legalább 5000 rubelt, de havonta legfeljebb 50 000 rubelt vesz fel, különben a jutalék 1%. Cashback 1% vásárlások esetén.

- TUGRIK konverzió => USD a Mastercard árfolyamán megy át. Határokon átnyúló fizetési jutalék: 0%

- Átváltási veszteség USD => RUB: Bankárfolyam = Központi Bank, azaz 0%.

A kifizetés és kifizetés teljes vesztesége 0%, és a cashback miatt plusz 1% -ot kapunk. A Beeline kártya elvileg nagyon hasonlít a Corn-hez (szintén nem bankkártya), és a tarifák nagyon hasonlóak, az árfolyam szintén megegyezik a Központi Bankkal. De jobban megfelel a Beeline előfizetőknek, akiknek én nem vagyok. A Cashback olyan bónuszokkal jár, amelyeket költeni lehet a Beeline fizetésére. Kiválasztott kategóriák esetén a cashback 5%. Az éves karbantartás ingyenes. A fennmaradó kamat 6%, ha a kártya napi legalább 3000 rubelt tartalmaz, vagy ha 3000 rubelt költöttek el. Ellenkező esetben a szolgáltatás havi 99 rubelt fizet.

Sberbank, rubel Mastercard

Sber klasszikus kártyái

- Harmadik fél bankjának ATM-ből történő kivonási díja: 1%. Van egy 0,5% -os pénzvisszafizetés a Köszönöm.

- TUGRIK konverzió => USD a Mastercard árfolyamán megy át. Határokon átnyúló fizetési jutalék: 0%

- Átváltási veszteség USD => RUB: a bank belső kamatlába) = körülbelül a központi bank + 2%, megváltozik, valójában tisztázni kell.

A teljes veszteség kifizetéskor 3% vagy 1,5%. Éves karbantartás az első évben 750 rubelt, majd 450 rubelt. Van egy pénzvisszafizetés a program formájában «köszönet», vásárlás esetén 0,5%, részvényeknél legfeljebb 30%. Ha van Visa-kártya (nem ajánlanám megtenni), akkor a határokon átnyúló veszteségek további 2% -át (prémium kártyák esetén 0,75–1%) minden művelethez adjon hozzá.

Azt is megkérdezték a Momentum kártyáktól, hogy ugyanúgy konvertálják őket. Az előnyök közül - ingyenes éves szolgáltatás. A mínuszok közül - havi ATM-ekben végrehajtott tranzakciók (50 000 rubel vagy 1600 dollár vagy 1 200 euró), valamint áruk fizetésének napi összege (100 000 rubel vagy 3500 vagy 2500 euró). Bár ez utóbbi már nem kritikus. Nos, néha névkártyára van szüksége.

Alfa Bank, Ruble Visa vagy Mastercard

Alpha szolgáltatási csomagok

- Harmadik féltől származó bank ATM-ből történő kivitel díja: 1%.

- TUGRIK konverzió => USD a Mastercard vagy Visa árfolyamon megy át. Jutalék a határokon átnyúló fizetéshez: 2,5% (másképp hívják fel, azt mondják, hogy határokon átnyúló jutalék nincs).

- Átváltási veszteség USD => RUB nem ismert. Mivel vagy beletetik a 2,5% -ot az átváltási árfolyamba, amelyről az előző bekezdésben írtam, vagy ebbe az átváltásba, ez nem világos. De mindig kb. 2,5% lesz. Itt van a bank belső kamatlába.

A teljes veszteség kifizetéskor 3,5% vagy 2,5%. Egy közönséges kártyán az éves karbantartás ingyenes, de csatlakoztatnia kell az egyik csomagot. A legolcsóbb OPTIMUM évi 2189 rubel vagy havi 199 rubel jutalékkal (választás szerint), amely 0 rubel is lehet, ha az egyik feltétel teljesül (az elszámolások 100 ezer rubeltől vagy havonta 20 ezer havonta kerülnek felhasználásra). Van még egy jó Cashback kártya is, amelynek 10% -át visszatérítik a benzinkutak, 5% -ot a kávézók és 1% -át az egyéb vásárlások. Az éves karbantartás költsége 1990 rubel / év, plusz az Optimum csomag költsége.

Egyéb kártyák

Jelenleg nagyszámú kártya van a piacon, és nem azt a feladatomat tűztem ki magamnak, hogy mindet lefedje. A Cashback betéti kártyák nem rosszak az AK Bars (Generation), SIAB (Cashback online), hitelkártyák az Otkrytie (Travel), Binbank, Alpha (Travel Premium) számára stb. Sok különböző van.

Mindenkinek különböző feladatai vannak és különböző lehetőségeik vannak. Valaki egyáltalán nem akarja, hogy 20 kártyája legyen, és könnyebb neki használni, míg valaki éppen ellenkezőleg, szinte vásárol minden kártyakategóriát. Például, ha sokat utazik autóval (vagy rajta utazik Európába), akkor erre külön-külön kártyát készíthet magának az üzemanyag-fizetéshez valamilyen 10% -os pénzvisszafizetéssel..

Hosszú ideig néztem a térképeket, és többet választottam magamnak, és néhányat Tinkoffból. Míg örülök nekik. Véleményem szerint alapvetően elegendő előnye van: kategóriánként jó pénzvisszafizetés, a kártya egyenlegének kamata, a hitelkártya könnyen megszerezhető, a bankközi ingyenes. És az is, amit a közelmúltban használtam - jó árfolyamon - online pénzváltás, van egy ilyen élethű hack: vásárlás előtt (vagy közvetlenül után) vásároljon dollárokat, és fizetje meg őket külföldön, nem pedig rubelt rubelkártyáról, akkor nincs konverziós veszteség ( CB + 2%).

Dollár- és euro-kártyák

Mielőtt egy valutakártyát választana, olvassa el a postámat, ami jobb, ha válasszon pénznemet vagy rubelkártyát.

Egy normál bankban, amikor eltávolítanak minden húzórészt (baht, dinár, korona) a kártyáról, a dollárba konvertálják a Master / Visa fizetési rendszer átváltási árfolyamán, és 1: 1-rel levonják a dollárkártyájáról, a határokon átnyúló díjak nem járnak. Így egy devizakártyával elmozdulunk az USD => RUB második átváltásáról egy orosz bank belföldi árfolyamán, ami fontos, ha ez nagyon különbözik a központi banktól. Ezeket a kártyákat főleg itt vesszük figyelembe.

Ha már van kártyája, fel kell hívnia a bankot, és tisztáznia kell, hogy milyen pénznemben működnek a fizetési rendszerrel, és hogy milyen módon történik az átváltások. Fontos, hogy milyen átváltási árfolyamon folytassák, mert a legjobb árfolyam a fizetési rendszer (MPS), és nem a bank belső árfolyama. Vagy ha például a Tugrikiket a fizetési rendszer hirtelen euróra konvertálja, akkor szüksége van egy euró kártyára, nem pedig dollárra. Legyen felkészülve arra, hogy a call center teljes ostobaságra válaszol, és tudjon meg többet a bank.ru fórumról. Vannak valóban hozzáértő emberek, akik folyamatosan ellenőrzik a kártyákat a valóságban és kiszámítják a jutalékokat, ez egy ilyen hobbi. Fontos azt is megtudni, hogy van-e határokon átnyúló díj, ha a fizetés pénzneme eltér a számla pénznemétől (dollárkártyával kell fizetni Szerbiában / Bulgáriában / Csehországban / Thaiföldön, helyi pénznemben).

Tinkoff

Most 2 Tinkoff-kártyám van (csak 2 eset esetén), és ezekhez bármelyikhez rubel-, dollár- vagy eurószámlát tudok csatolni. Ezt így kell használni: azokban az országokban, ahol az euró használatban van, az euró-kártyát kell használni, és azokban az országokban, ahol a Tugrikok (még akkor is, ha területileg Európa), használják a dollárkártyát. Nincsenek transzgranális jutalékok. Készpénzfelvétel 100 éven át bármely ATM-ben jutalék nélkül. Devizaszámlák éves karbantartása 0. Cashback 1% minden művelethez.

Fekete Térkép>

Dollárkártya: csak akkor használja, ha folyamatban van DOLLARS (1-re történő leírás 1) vagy TUGRIKI (Tugriki 1-es átváltása => USD a Vasúti Minisztérium árfolyamán). Az euróövezetben nincs szükség (1 átváltás EUR => USD banki árfolyamon).

Euro-kártya: csak azokban az országokban használható, ahol az EURO-t használják (1–1 leírás). Tugrik országokban nem szükséges (2 Tugriki = = USD => EUR átváltás, az első átváltás a Vasúti Minisztérium árfolyamán, a második átváltás a bank árfolyamán).

Átalakítási táblázat a fórum Tinkoff képviselőjéből

Sberbank

A Sberbank a Visa kártyákon a határokon átnyúló 0,75–2% -ot fogja venni (a Mastercardon nem lesz), ha az ATM-en eltávolítja a helyi húzóeszközöket vagy fizet egy üzletben történő vásárlásért, a prémium kártya mértékétől függően. Rendszeres klasszikus kártyák - 2%. Itt található egy link az arányukhoz (36 oldal). Ezért, ha Sberbank kártyát készít, akkor a következő szabályok szerint kell eljárnia: az euróövezetben - fizetjen euróban, a dollárzónában - dollárban, harmadik valutában - egy Mastercard dollárkártyával, általában, mint például a Tinkoff. Az euróövezet kivételével az összes művelet USD-n megy keresztül. Az első szolgálat az első évben 30 év, azután 20 év / év. ATM kivonási díj 1%.

Dollárkártya: csak akkor használja, ha folyamatban van DOLLARS (1-re történő leírás 1) vagy TUGRIKI (Tugriki 1-es átváltása => USD a Vasúti Minisztérium árfolyamán). Az euróövezetben nincs szükség (1 átváltás EUR => USD banki árfolyamon).

Euro-kártya: csak azokban az országokban használható, ahol az EURO-t használják (1–1 leírás). Tugrik országokban nem szükséges (2 Tugriki = = USD => EUR átváltás, az első átváltás a Vasúti Minisztérium árfolyamán, a második átváltás a bank árfolyamán).

Átváltási táblázat a Sberbank weboldaláról

Lakáshitel

A lakáshitel a fizetési rendszertől függően kötelező érvényű az elszámolási pénznemhez. Visa esetén ez dollár, Mastercard esetén euró, tehát csak Dollar Visa és Euro Mastercard kártyákat kell használnia. Nincsenek transzgranális jutalékok. De van egy jutalék 3 dollár minden készpénzfelvételért, évente összesen tisztességesen felhalmozva.

Dollár Visa: csak azokban az országokban használható, ahol amerikai dollárt használnak (1-re történő leírás 1) vagy TUGRIKI (a Tugriki 1 konverziója => USD az IPU árfolyamán). Az euróövezetben lehetséges, de nem éri meg (1 átváltás EUR => USD a Vasúti Minisztérium árfolyamán).

Euro Master: csak azokban az országokban használható, ahol az EURO-t használják (1-ről 1-re írják le) és a TUGRIKI-t (a Tugriki 1-es átváltása => EUR a Vasúti Minisztérium árfolyamán).

VTB 24

Megfontolhatja velük egy dollárkártyát is, mivel minden tranzakció dolláron megy keresztül, és ha euró kártyával fizet, nem euróban, hasonló helyzet alakul ki, mint a többi banknál. Klasszikus csomagszolgáltatás 90 rubel / hó (ingyen, ha 20 000 rubelt / havonta 300 dollárt költöttek), 1% ATM-kivételek esetén.

Dollárkártya: csak azokban az országokban használható, ahol amerikai dollárt használnak (1-re történő leírás 1) vagy TUGRIKI (Tugriki 1-es átváltása => USD a Vasúti Minisztérium árfolyamán). Az euróövezetben lehetséges, de nem éri meg (1 átváltás EUR => USD a Vasúti Minisztérium árfolyamán).

Euro-kártya: csak azokban az országokban használható, ahol az EURO-t használják (1–1 leírás). Tugrik országokban nem szükséges (2 Tugriki = = USD => EUR átváltás, az első átváltás a Vasúti Minisztérium árfolyamán, a második átváltás a bank árfolyamán).

Rocketbank

A Rocketbank jó dollárkártyával rendelkezik. Ha a bank rubelén történő kettős konverzió történik a bank átváltási árfolyamánál, amelyre Ön még nem érti, akkor a dollárral minden világos, mint mások esetében - jutalék nélkül. A MasterCardról beszélünk, a Visa-nál további 2% -os jutalékról. De amennyire tudom, még nem adnak ki vízumot. Cashback 1% minden művelethez. Havonta 5 ingyenes kivétel ATM-ekben a világon, majd 1,5%. De egy ATM-nél történő kivételi művelet nem haladhatja meg a 10 000 rubelt, ami egyáltalán nem alkalmas a thaiföldi ATM-ekben történő kivonatokhoz, amelyek 200 baht díjat számítanak fel a készpénzfelvételre. Ezért Tai-ban jobb, ha a bankok azon pénztáraiban vonulnak ki a Rocketből, ahol nem számítanak fel jutalékot (de az utóbbi időben sok pénztár írót fizet).

Dollárkártya: csak akkor használja, ha folyamatban van DOLLARS (1-re történő leírás 1) vagy TUGRIKI (Tugriki 1-es átváltása => USD a Vasúti Minisztérium árfolyamán). Az euróövezetben nincs szükség (1 átváltás EUR => USD banki árfolyamon).

Alfa, Raiffeisen és Citibank

Az alfa-valuta kártyák csak akkor használhatók, ha euró országban (euró kártyát használ) vagy dollár országban (dollár kártya). Egyébként az Alpha körülbelül 2,5% -os átváltási díjat számít fel a devizakártyákra is, nem csak rubelben.

A Raiffeisen a határ 1,65% -át terjeszti. A Citibank szintén nem javasolt, a kurzusok rosszok.

Melyik kártyát választottam (listám)

Egyáltalán nem úgy teszek, mintha választanánk az igazságot, de nekem és igényeimnek megfelelőek ezek a kártyák. Használhatja az ajánlásaimat, vagy elemezheti más lehetőségeket is, és kiválaszthat valamit a sajátjából. Feltétlenül írja meg a megjegyzéseket, amelyeket ennek eredményeként választott.

- AllAgency Tinkoff hitelkártya - oroszországi és külföldi vásárlásokra, természetesen szállodákra / jegyekre, tehát már 3-10% -os pénz-visszatérítés lesz. Most ez a fő kártyám, minden kiadás rajta marad. Nekem kényelmes bejutni a hitelkeretbe, miközben a saját pénzemet kamatként helyezik el. A mérföldes kompenzáció miatt nagyon gyorsan visszautasítottam az éves szolgálatot. Igen, és egyébként több mint 50 ezer havonta van.

- Szükségem van egy Tinkoff Black terhelésre rubel számlával, mindenekelőtt egy ingyenes rubelközi bankhoz, amely más kártyákon pénzeszközöket oszt ki, és készpénzt vehet fel Oroszországban lévő ATM-ekből. Különálló 5% -os takarékpénzt is használok, ahová bármikor korlátozásokat nélkül letétbe helyezhet vagy pénzt vehet fel, mivel ha a kártyán pénzt talál, akkor az egyenleg egy százaléka 6% -ot számít fel, ha 3000 rubelt / hónap, és biztonságosabb, ha a teljes összeget nem tartja a kártyán. A kiválasztott kategóriákhoz (negyedévente változik) nem a szokásos 1%, hanem 5% cashback-t kaphatja meg. 30 000 rubelt tarthat a kártyán ingyenes karbantartás céljából (vagy 50 ezer rubelt letétként), vagy semmit sem tarthat magában.

- A Black Tinkoff terhelést kötött egy dollár / euró számlával. Lehet külön kártya, vagy ugyanaz a rubel, csak egy rubel számla szabadon van kötve és rögzítve van. Dollár a tugrik országok számára, euró az euróövezethez. Külföldön vagy devizát vagy Allivil-t használok. Pénzkártyák esetén meg kell adnia a valutát, vagy rendszeresen, jó árfolyamon, vagy közvetlenül a vásárlás előtt. Mivel a Tinkoff internetes bank belsejében az árfolyam megközelíti az árfolyamot (Moszkvában munkaidőben), ez jövedelmezőbb, mint a Központi Bank árfolyamán szereplő Kukorica. A pluszok közül 1% -os cashback (senki nem rendelkezik valutakártyával), az internetes banki átváltás +/- 0,5% árfolyamon, ami nagyon jó. Ingyenes szolgáltatás. ATM-ekből készpénzt veszek külföldi devizakártyákból.

- Kukorica Minden esetre tartalékként használom. Például készpénzt vehet ki külföldön, árut fizethet devizában a Központi Bank árfolyamán, ha más kártyák kimerítették limiteket vagy elvesztek. Az ingyenes szolgáltatás és az ingyenes sms-zseb miatt nem húzza, csak alkalmanként használhatja. Miután megkapta a kártyát, tegye be a mobil alkalmazást és írja be a FRASFM38V promóciós kódot, majd 300 rubelt kap..

- Hitel a Tinkoff meghajtón (link 1000 rubelt kártyánként). 10% -ot fizettem a gázért pénzvisszafizetéssel, 5% -ot az autószolgáltatásokért. Valójában csak benzinre van szükségem ehhez, Oroszországban és külföldön is. Kitaláltam - a 990 rubel éves karbantartását elég gyorsan levonják, és a kártya jövedelmező lesz. Egy éven keresztül próbálok, majd kicserélhetem egy másik kártyára az üzemanyag fizetéséhez.

- Ezen kívül van egy Sberbank kártya is. A Sber azért kényelmes, mert mindenkinek megvan, még az idős emberek körében is. Csak elmondhatja a Sber-kártya (vagy mobiltelefon) számát, és a másik személynek nem lesz kérdése az átutalással. Csak ezekben az esetekben használom. A Sberbanknak esetenként a készpénzfelvételre is van jó limit a Mastercard Standart kártyák ATM-jeiben (150 ezer rubel / nap), és minden sarkon vannak Sberbank ATM-ek. Készítettem egy Maestro kártyát is, ingyenes karbantartással és 50 ezer rubel visszaváltási limittel egy ATM-en, csak hagyhatom.

- Vannak más kártyák is, de nem használtam őket, megállítottam néhányat. Például a Vanguard kártyák kevésbé jövedelmezőek (alkalmanként csak egy számlát és egy bankot használok, mindegyiknél 10 rubelt), a Tinkoff Platinum hitelkártyája nem járt valamiért. Van egy Mnogo.ru és Epayments kártya, amely kiválóan alkalmas a Webmoney visszavonására és általában a szabadúszók számára, de mivel az összes jövedelem fehérem van, soha nem jött hozzám. Vannak Alfabank kártyák, de még mindig nincsenek használatban (azt hiszem, hogy Alpha Travel Prémiumká tegyem őket). Talán elkészítek valamilyen utazási-felfedező kártyát vagy egy Rocketbank-et.

AllAirlines kártya (ajándékként 1000 rubelt)>

Ui Az üzenet rendszeresen frissül (frissítés dátuma a post elején), ha a kártyák feltételei megváltoznak, vagy én magam teszek másokat. Örülök, ha elmondja más ízletes térképeket, mind külföldre utazás, mind otthoni használatra..