Ma meg akarom osztani a családi költségvetés egészének fenntartására vonatkozó elvemet, mivel nem számít, milyen költségvetésed van, családod vagy utazásaitek, a maga az elv is fontos, ami közelebb hozhatja vagy késleltetheti utazásainak, megtakarításának és pénzügyi szabadságának lehetőségét..

Gyakran azt tapasztalom, hogy az emberek nem tudják, hol költenek pénzüket, nem tudják, mennyit költenek élelmükre, egy kávézóban a barátokkal összegyűjtésre, ruhákra, előre nem látható kiadásokra és így tovább. Ugyanakkor pénzt kölcsönöznek, panaszkodnak, hogy nincs elég pénz, ezért el akar menni valahova, vagy vásárolni egy laptopot / kerékpárt ... Azonnal felmerül a kérdés, tényleg akarod? Vagy mit szeretne többet költeni pénzt sörre hétvégén, vagy menni a tengerbe? Természetesen a tengeren, de oly keveset költenek szórakozásra, lesz válasz. A valóságban az ember nem tudja, hogy egyes kiadási tételei összességében több hónapra vagy egy évre a tengeri utazást tartalmazzák.

A cikk tartalma

- 1 Miért kell fenntartani a költségvetést?

- 2 Hogyan lehet fenntartani a családi költségvetést?

- 3 Családi költségvetési programok

Miért kell fenntartani a költségvetést?

Semmi esetre sem sürgetem, hogy takarítson meg az ön számára fontos dolgot. De jobb tudni és megérteni, hogy valójában mennyit igényel pénzt tőled, hogy megalapozott döntést hozhasson. Nem kevésbé fontos az ember valódi vágyainak, valódi álmainak ismerete. Erről írtam egy cikkben Hogyan változtassuk meg az életet jobbá, vagy mi akadályozza meg az utazást.

Ön nyomást gyakorol a családtagjaira: Például, egy feleség jön a férjéhez, és azt mondja: Nem vásárolunk értem semmit, nem kényeztetünk engem, és megvásároltad magadnak egy MacBook-ot 50 ezerért, ah-ah. Csendben a férj megnyitja a költségvetést, készít egy mintát az évre és megmutatja, hogy a MacBook mellett az év folyamán csak pár pólót vásárolt, míg a felesége egész évben 100 ezer ruhát szerzett, csak egyszerre mindent vásárolt. időszakosan.

profik

Általánosságban elmondható, hogy a költségvetés nagyszerű dolog annak megértéséhez, hogy mekkora a kiadás. Valójában sokan azt gondolják, hogy azt gondolod, hogy csak 1000 rubel drágább, ám valójában ezek az ezer rubel az egész évre (és valakinek egy hónapra) annyira fuss, hogy meg lehet vásárolni egy autót! Játék 🙂 Valójában nem viccelek, a családi költségvetés megtakarítása csak így alakul - a kis dolgoktól kezdve ez a fő jellemző. Megtakarított 1000 rubelt = 1000 rubelt keresett. Nemrég gondoltam, hogy a dohányzó barátom egy jó laptop cigaretta költségeire költ egy évente. Vagyis ha nem dohányzott volna, évente egyszer cserélhetett volna laptopot.

Csak arra kérem, hogy ne keverje össze a megtakarítást a koldulással. A jövedelmének növelése szükséges és nélkülözhetetlen vágy, és semmiképpen sem ellentétes a gazdasággal. Mint az üzleti életben, mindig van egy könyvelő, aki optimalizálja a költségeket. És ha egyszerre két irányba halad, és keres, és tudatosan kiszűri a felesleges kiadásokat, akkor sokkal gyorsabban érheti el célját.

Őszintén nem értem azt a helyzetet, amikor a kérelmek gyorsabban nőnek, mint a bevételek. Mi értelme pénzt költeni és kölcsönözni? Nem jobb halasztani vagy befektetni a pénzügyi függetlenség és a szabadság megszerzése érdekében? Ellenkező esetben milliókat kereshet, de mégis «könyörög».

Tehát a profik a pontokban.

- Ellenőrzés. Mindig tisztában van azzal, hogy mire költi pénzt. Nincs kérdés, de hová ment a fizetés fele, és ki töltötte.

- Tudatos választás. Néhány hónapos költségvetési gazdálkodás után valóban tudja, mennyi az egyes kiadási tételek, és valószínűleg igazítani szeretné (csökkenteni / növelni). Ez kiküszöböli a felesleges hulladékot..

- Nincs adósság. Az adósságba / hitelbe kerülés minimálisra csökken, mert mindent előre kiszámíthat, és elkerülheti azt.

- Könnyen megtervezheti vásárlásait. Ha valami nagyot akar vásárolni, vagy valahova megy, költségvetéssel sokkal könnyebb megtervezni. Megtudhatja, mely hónapban lesz elég pénze, amely nagyon kényelmes, vagy hogyan kell megváltoztatni a kiadási struktúrát úgy, hogy ez az összeg.

- Hasznos hosszú utakon. Mindig előre tudja tervezni, hogy hány hónapja van elegendő pénzed..

- Kényelmes az elbocsátáshoz. Megtudhatja, mennyi idő áll rendelkezésre, és kiszámolhatja, mikor érkezik ideje munkát keresni.

- Tudományág. És a kiadások, és általában az élet szempontjából.

2008 óta készítek költségvetést. Próbáltam egyszer, és tetszett. A költségvetésnek köszönhetően már lehetett egynél több utat megtervezni, vagy inkább megérteni annak lehetőségét egy adott hónapban, meghatározott feltételek mellett. Sokat segített nekem a 2010-es elbocsátásom után is..

Ezután azonnal kiszámoltam, hogy hány hónapnyi szabad életet kaphatok, mely országokba menjek és milyen dolgokat vásároljak. Ennek megfelelően tudtam, hogy mennyi hónapban kell megjelennie a kereseteknek, vagy mikor kell munkába mennem (kudarc esetén).

Általában a legfontosabb a biztonság érzése, amikor mindent előre megtervezhet (3-6-12 hónapra), és nyugodt lehet.

mínuszok

Ők (nekem) sokkal kisebbek.

- A költségek megjelölése és a családi költségvetés megtervezése időt vesz igénybe. A megfelelő megközelítéssel, egy kicsit, de ehhez szükséges. De néha nagyon örülök, ha elkészítünk egy tervet a következő hat hónapra, és hasznos vásárlásokra és régóta várt utakra készülünk..

- Lehetőség van ragaszkodni a megtakarításokhoz és átlépni néhány elfogadható határt. Vagy legyél félőr, kezdve mindent megtakarítani. Meg kell érteni, hogy mindegyiknek megvan a saját határa, hogy az egyik megtakarítás, a másik számára egy pazarlás.

- Kiegészítés az előző bekezdéshez. Lehetőség van ragaszkodni a jelenlegi jövedelmi sávhoz, és csak a megtakarításokra koncentrálhat. Vagy más módon, «nem enged» Ha több pénze van, akkor pszichológiai akadályt lehet elérni.

Hogyan lehet fenntartani a családi költségvetést?

Mint fentebb írtam, az alapelvek (vagyis pluszok) a kiadások ellenőrzése, a tudatos választás és a felesleges kiadások kiküszöbölése. És a költségvetés erre épül: azt tervezi, hogy a kívánt időre költi, majd ragaszkodik hozzájuk. A folyamat során ezeket a költségeket is figyelembe kell venni, hogy a tényleges kiadásokat össze lehessen kapcsolni a tervezettkel.

Milyen szigorúan mindez történik, mindenki maga dönt. Eleinte mindent nagyon szigorúan vezettem annak érdekében, hogy megértsem, hol és mi távozik, majd ellazultam, elkezdtem felfelé fordulni, és mindent körülbelül végezni. Az eredmény egy úszó költségvetés, amelyben a legfontosabb a szükségtelen kiadások hiánya, a költségeknek a jövedelemhez (igényekhez és lehetőségekhez való illeszkedése), és nem a szigorú betartás és a megtakarítás a megtakarítás érdekében.

- Vannak jövedelmi tételek és kiadási tételek. A cikkek száma ott és ott bármilyen lehet, főleg az, hogy kényelmes az Ön számára. Nagyon részletesen kezdtem, majd mindent leegyszerűsítettem, és sok cikket kombináltam. Ha nem tudja, hol kezdje, akkor kezdje el bármilyen cikkel, általában néhány hónapos költségvetéskezelés során többé-kevésbé világossá válik. Bár néha még mindig helyes vagyok.

- Véleményem szerint a bevételi és kiadási cikkeket meg kell írni, amelyeket később elemez, vagy amelyek segítségével nyomon kell követni a dinamikát. Ha ez nem számodra fontos, akkor általában megteheti egy kiadási tételt és egy bevételi tételt. Általánosságban elmondható, hogy a teljes költségvetés papírborítékra csökkenthető, vagyis ha a hónap elején beteszi azt az összeget, amelyet költeni szándékozik, akkor valami megmarad, vagy nem.

- Minden nap nyilvántartom a költségeket, ez sokkal kényelmesebb, és csak néhány percig tart. De alapvetõen számomra mindent a telefonos alkalmazás hajt végre, felismeri az SMS-t és beírja az adatbázisba. És amikor valami komoly dolgot kell megterveznie, például egy thaiföldi tél, akkor fél órát ülhet.

- A férj és a feleség egyaránt és egyedül kezelhetik a költségvetést. Hogyan értünk egyet? Vagy inkább, aki jobban szeretni fogja. Igaz, ha együtt vezetnek (mind a kiadások, mind a tervezés), könnyebb lesz valamit megvitatni, mint ha valaki elhatárolódik ettől.

- Értem, hogy közös vagy külön költségvetést tartsunk-e, nem mondom. Különböző vélemények vannak erről. Személy szerint elfogadom mindkét lehetőséget. Ha egy pár egyaránt önellátó és pénzt keres, akkor egyrészt mindenki nyugodtabb és magabiztosabb a jövőben, másrészt csak külön költségvetéssel lesz elégedett.

- Megőrizheti a költségvetést tervezés nélkül. Vagyis csak jegyezze fel a bevételeket / költségeket, és ellenőrizze, hogy minden rendben van-e (ellenőrzés). Egyes alkalmazásokban és online tervezési szolgáltatásokban nem.

- A kiadások ellenőrzésének lényege, hogy pozitív egyenleggel (tartalékkal) rendelkezik, azaz pozitív különbség van a jövedelem és a kiadások között. Hagyja, hogy nem minden hónapban, hanem egynegyed vagy egy évben. Nos, hogy a trend látható legyen, mínuszban vagy pluszban él. Ez a tartalék felhalmozható vagy felhasználható valami hasznos célra..

- Általában minden intelligens könyvben tanácsos a jövedelem 5-10% -át pénzügyi pufferben megtakarítani vagy befektetni, a céloktól függetlenül. Az 5-10% valóban az az összeg, amely gyakorlatilag nem észrevehető semmilyen jövedelemmel. Nincs ilyen szigorom. Néha bejutok a pufferbe (a mínuszban hagyom), néha félreteszem 50% -ot.

Családi költségvetési programok

Hogyan válasszunk programot?

Készíthet bármilyen kényelmes táblázatot a családi költségvetésből az Excel programban, vagy felhasználhat kész szolgáltatásokat / alkalmazásokat a költségvetés kezeléséhez, mivel ezek tömegesen vannak (Drebedengi, Zen-mani, Monefy stb.).

Néhány szolgáltatásnak megvan a saját webhelyszolgáltatása és mobilalkalmazása, részben csak egy alkalmazás, részben csak egy webhely. Véleményem szerint kényelmesebb az a lehetőség, amikor mind a telefonos alkalmazást, mind a webhely online verzióját laptopról lehet használni. Ez volt az egyik oka annak, hogy egyszerre választottam Drebedengi-t, és évek óta ülök rajtuk.

Próbálja meg a Crashing> elemet

Lehetséges és egészen a régimódi módszer is - hogy írj le egy darab papírra. Fennáll annak a veszélye, hogy ez a papír egy pillanat alatt elveszik, és sokkal könnyebb rögzíteni valamit az elektronikus költségvetésben.

Hogyan választottam egy programot a családi költségvetés fenntartására? Elmentem a Google Playbe, letöltöttem 5 darab Android-alkalmazást, amelyek tetszettek a képernyőképekért és leírásokból, és elkezdtem kipróbálni őket. Körülbelül 10 perc minden alkalmazáshoz. Ennek eredményeként két olyan volt, amelyek számomra többé-kevésbé voltak egyértelműek, vagyis más szavakkal elégedettek voltam a költségvetési gazdálkodás logikájával. Fontos, hogy a fejemben való hivatkozás elve egybeesjen a kérelem szerzőjének szándékával. Ellenkező esetben nagyon hosszú ideig bele kell mélyülnie, de hogyan tudsz itt csinálni valamit. Nem, mindennek intuitívnek kell lennie. Ezután megpróbáltam megjelölni egy pár napos eltöltést, hogy megértsem, kényelmes vagy-e nekem..

Hogyan lehet költségvetést tartani az Excelben?

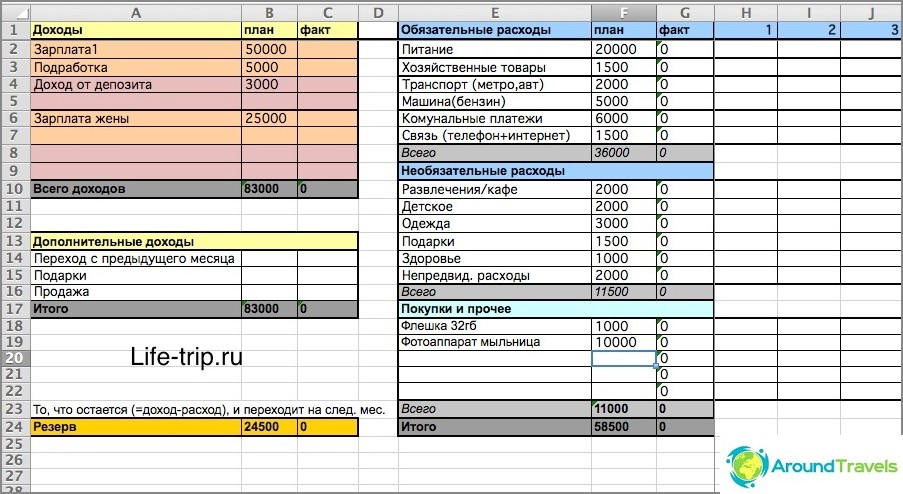

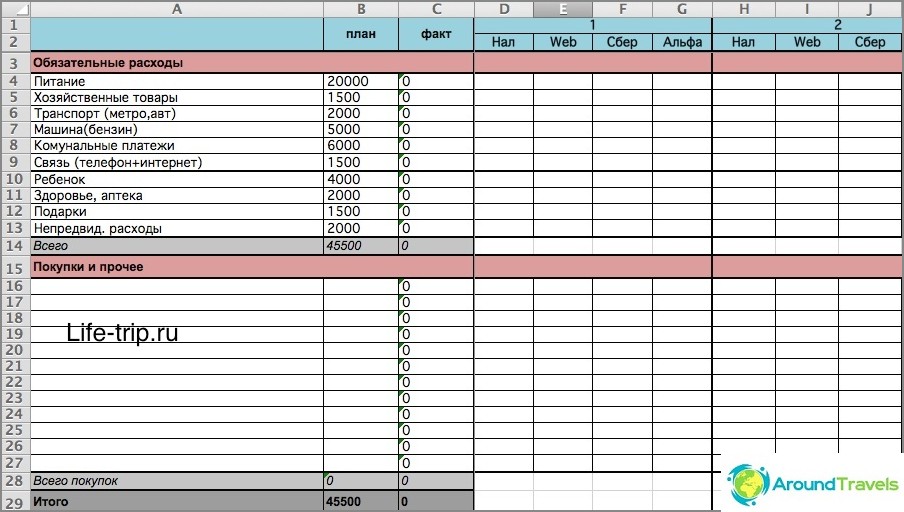

2008 és 2013 között a költségvetést Excelben tartottam. Letölthet egy Excel fájlt, amely a költségvetésem egyszerűsített sablonját képviseli. Vagy itt van a költségvetésem legújabb verziója (összetettebb fájl), figyelembe véve a különféle bevételi / kiadási csatornákat (kártyák, elektronikus pénz).

Az Excel egyik lapja egy hónap. A költségvetés havi és 2-3 hónapra előre tervezett, nem kevesebb. A hat hónap elõtti tervezéshez létre kell hoznia további 6 lapot a névvel «hónap év» (hogy a képlet működjön) és így tovább.

Minden hónapban két oszlop van - a tervezett kiadások és a tényleges. Az első oszlop a tervezésre, a második az aktuális kiadásokra vonatkozik.

Hogyan lehet költségvetést tartani az Excelben?

A fájlomban (főleg a másodikban) vannak olyan képletek, amelyekkel nem vagyok barátok, jobb, ha megpróbál valamit tenni a saját kezével, vagy kész szolgáltatásokat használ. Ellenkező esetben meg kell értened. Röviden: a második fájlban napi módon megjelölheti a költségeket, attól függően, hogy hogyan költötte őket: készpénz, elektronikus pénz, kártyák. És akkor az egyenleget pontosan azonosnak tekintik az összes tárolási hely esetében.

A második változat bonyolultabb

Szolgáltatás Drebendengi

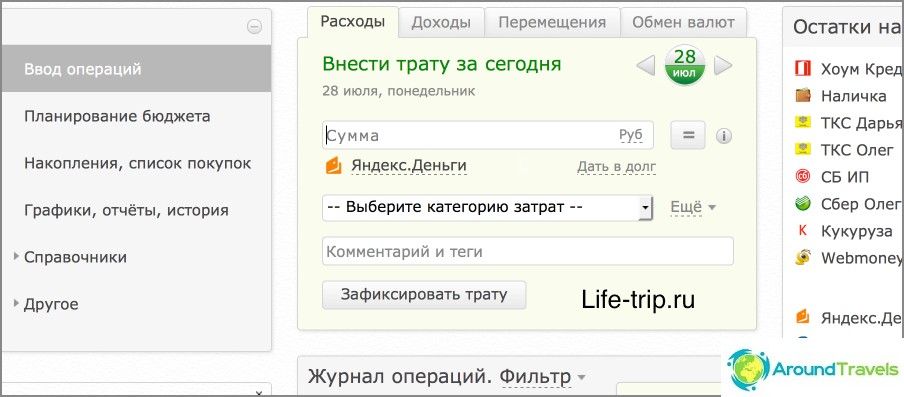

2013 óta átutaltam a költségvetést a Drebedengi weboldalra, és nagyon elégedett vagyok. Most megjelöltem az összes költséget a telefonról, és online tervezek a laptopra.

Számos művelet automatizálódik, például a bankkártyával kapcsolatos összes költség maguk a költségvetésbe kerül. Ha tehát gyakorlatilag nem használ készpénzt (és igyekszem minimalizálni), akkor szinte semmit nem szabad megjegyezni. Olvassa el külön bejegyzését a szemetes használatáról és telefonos alkalmazásuk, mert túl hosszú ideje beszélni itt.

Tehát egy szerény táblázat az Excelben csak a kezdethez jó, ha úgy akarjuk tesztelni. És miután úgy döntött, hogy költségvetésre van szükség, meglátogathatja a szolgáltatásokat, beleértve a fizetett szolgáltatásokat is.

Költségvetés a Drebedenga weboldalon

Ui Van családja vagy személyes költségvetése??