A biztosítást, amelyet ebben a cikkben tárgyalunk, az utas biztosítási kötvényének, utazási biztosításának vagy utazási biztosításnak hívunk, mivel kényelmesebb ezt meghívni..

Annak érdekében, hogy egészében kikerüljék a kellemetlen, gyógyított és nem sok ráfordított esetet, érdemes megérteni ezt a rendszert. Mivel a biztosítás - mint minden ilyen iroda - valóban azt akarja, hogy eladja neked egy kötvényt, de akkor tényleg nem akar fizetni. Ezért ennek a rendszernek a kezelése érdekében jobb megérteni, hogyan működik; valóban olvassa el az irányelvet - ne csak írja alá. És jobb, ha előre megértjük, mit kell tenni, ha történik valami. Annak elkerülése érdekében, hogy a biztosítás megtagadja az Ön kezelését vagy a kezelés megfizetését.

A cikk tartalma

- 1 Hogyan válasszuk ki a biztosítótársaságot?

- 2 Hogyan veszik figyelembe a biztosítás kezdetét?

- 3 Mi a teendő, ha egy biztosítási esemény a biztosítás utolsó napján jelentkezik?

- 4 Hogyan lehet meghosszabbítani a biztosítást

- 5 Hogyan lehet átadni egy biztosítási kötvényt, ha az utazás nem történt meg?

- 6 Hogyan lehet online vásárolni biztosítást?

- 7 Milyen biztosítást kell tenni, ha kerékpározni fog?

- 8 Egészségbiztosítás időseknek

- 9 A biztosítás fedezi-e a krónikus betegségeket?

- 10 Hosszú utazás esetén, mi a legjobb biztosítási kötvény otthon vagy a lakóhely országában?

- tizenegy Miért szerezzen biztosítást Schengenben?

- 12 Hol jobb vásárolni a schengeni vízum biztosítását

- tizenhárom A legolcsóbb schengeni vízumbiztosítás

- 14 Miért van ázsiai biztosítás?

- tizenöt Hol lehet vásárolni az ISOS Assistance Insurance-t??

- tizenhat Hogyan lehet előre tudni, hogy hová kerül a kórház

- 17 Csináld a határátlépési biztosítási jegyzeteket

- tizennyolc Lehetséges egymás után több kötvény megvásárlása

Hogyan válasszuk ki a biztosítótársaságot?

Mindenekelőtt egy nagyon hasznos szolgáltatást akarok ajánlani a biztosítási árak összehasonlításához - Cherehapa. A régóta várt! Több éve sokkal könnyebbé vált a biztosítás megvásárlása. Most már nem kell ellenőriznie egy biztosítótársaságok egy csomó oldalát, elmész Cherekhapába, és azonnal meglátja a 16 biztosítás árait, és ott vásárol.

Az interneten található negatív vélemények nagy része, a biztosítási képviselők ésszerűen azzal érvelnek, hogy miért nem működött a biztosítás. De minden ilyen eset mögött élnek olyan helyzetek - amikor egy embert féltek a kedvesétől vagy szeretteitől, összezavarodott és valamilyen jogi hibát követett el -, és végül nem kapta meg azt a segítséget, amelyet elvárt, amikor megfizette a politikát. Ennek elkerülése érdekében nem csak biztosítani kell magát, hanem figyelmesen olvassa el az Önnek átadott dokumentumokat is. És előre megértse a műveletek algoritmusát, mire számíthat, és mi nem.

Egy biztosítótársaság, amely Önnek kötvényt ad el, az egyik asszisztens (szolgáltató) céggel működik együtt. A cikkben számos alapvető segítségről írtam Utasbiztosítás, és elkészítette a biztosítótársaságok listáját is asszisztenseikkel. Emellett vannak még más árnyalatok is, köztük egy nagy csoport biztosítási segítség, feltétlenül olvassa el!

Biztosítási esemény bekövetkezésekor az áldozat nem a biztosítót, hanem ezt a társaságot hívja. Az ügyféllel folytatott udvarias és kvalifikált kommunikáció függ a segítségnyújtótól, és nem a biztosítótól. Milyen kórházba fognak küldeni, hogy gondoskodnak-e a szállításról, vagy taxit kell hívniuk, fizetniük kell-e a számlát a klinikán (és pénzt keresnek a biztosításból, ha hazájukba térnek vissza), biztosítékot vesznek-e útlevelet, és hány hívást igényel az útlevél felvétele - az asszisztens cég munkájától függ.

De meg kell értenie, hogy a számlák kifizetését nem asszisztens cég, hanem biztosító hozza meg. Milyen gyorsan tudnak megállapodni az orvos kinevezéséről, hívnak egy autót - vagy taxival kell foglalkozniuk, zöld fényt adnak-e a kezelés fizetésére, vagy sem - ez a biztosítótársaság döntése. Sajnos nincs negatív áttekintés nélküli biztosítás, ezt ténynek kell elfogadni, és a több rossz közül a kevesebbet kell választani..

Hogyan veszik figyelembe a biztosítás kezdetét?

Gondosan el kell olvasnunk egy adott biztosítótársaság feltételeit - mivel a különböző biztosítótársaságok eltérő szabályokkal rendelkeznek. Olvassa el az aláírt irányelvet, mert a házirend-megállapodás gyakran eltér a webhelyen közzétettől.

Általában, amikor egy biztosítási eseményre jelentkezik, akkor megkérdezik az országba való belépés dátumát, és felkérést kaphatnak az útlevél összes oldalának beolvasására és elküldésére, hogy megbizonyosodjon arról, hogy nem töltötte az összes napot külföldön ezen irányelv alapján.

Ha két kötvényed van, amelyek közül az egyiknek 10 napja van, a másiknak 5 napja van, akkor azokat nem adják hozzá, hanem egyszerre töltik - mert minden vállalat ellenőrzi külföldön töltött napjait.

Mi a teendő, ha egy biztosítási esemény a biztosítás utolsó napján jelentkezik?

Ha a biztosítási esemény az utolsó napon történt, akkor a legfontosabb az, hogy legyen ideje regisztrálni (hívja a segélyt), mielőtt a kötvény lejár. Az összes biztosítás feltételei eltérőek, de a biztosítás általában biztosítja, hogy a kezelés némi időt vesz igénybe, és a kötvény lejárta után is folytatódhat. De az, hogy pontosan hány napot kapnak kezelésre a kötvény lejártát követően - az adott biztosítás feltételeitől függ.

Pontosan nincs értelme, ha még néhány napot vásárol ugyanazt a biztosítást, mivel a biztosítási esemény rájuk nem vonatkozik. Ez egy új irányelv, nem kapcsolódhat valamihez, ami a vásárlás előtt történt..

Sőt, ha a biztosítótársaságok megállapodnak abban, hogy a kötvényt távolról állítják ki, akkor ez néhány nap múlva kezd működni.

Hogyan lehet meghosszabbítani a biztosítást

A biztosítási kötvény nem meghosszabbítható. Vásárolhat újat. De ne feledje, hogy nem minden biztosítótársaság értékesít kötvényeket az interneten keresztül, és nem minden biztosítótársaság fogja érvényesnek tekinteni a határok átlépése nélkül. Vagyis feltételezzük, hogy Oroszországban vásárol egy kötvényt, majd átlép a határon.

Néhány biztosítótársaságnak átmeneti késése is van. Például, amikor a Liberty-től kötvényt vásárol, külföldön, akkor 5 napot kell várnia a kötvény megvásárlása után, mielőtt hatályba lépne (azaz nem a mai napig határozhatja meg a kötvény kezdetének dátumát, hanem az, hogy 5 nappal előre számolja). Tehát megvédik magukat a csalóktól, akik orvosi problémák napján vásárolnak kötvényt.

A biztosítás részleteit, amelyet külföldön vásárolhatsz, írtam ez a poszt.

Hogyan lehet átadni egy biztosítási kötvényt, ha az utazás nem történt meg?

A különféle biztosítások szabályai változhatnak, de általában a kötvény megkezdése előtt átadhatják azt, és visszatéríthetik a kötvény költségeit, levonva az általános költségeket. Általában ez a politika költségeinek egyharmadát teszi ki.

A kötvény megkezdése után általában lehetetlen visszatérni, még akkor is, ha a hat hónaptól számított 2 napot használta.

Hogyan lehet online vásárolni biztosítást?

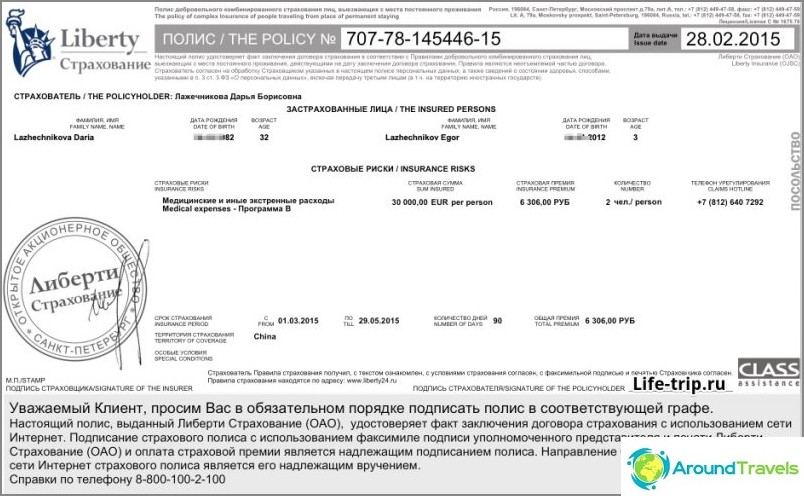

Ha biztosítási kötvényt bocsát ki az interneten keresztül, a nyomtatás helyett elektronikus aláírást használ, amely nem rosszabb, mint a papíron történő nyomtatás. («a szövetségi törvény «Az elektronikus aláírásról» 63-FZ, 2011. november 6.») Biztos lehet abban, hogy a házirend megvásárlása után felhívhatja a társaságot, és ellenőrizze szám szerint. Többször vásároltam abszolút, egyetértési, szabadság-kötvényeket a Cherehapa szolgáltatáson keresztül, és ezt online alkalommal, hitelkártyával fizettem. Nem probléma, a házirend elektronikus formában érkezett e-mailre, aztán a megfelelő országban használtam.

Így néz ki az utazási biztosítás (plusz a szerződés további néhány oldala)

A lényeg az, hogy ha még nem tartózkodik Oroszországban, vásárlás előtt feltétlenül ellenőrizze, mikor válik működőképessé, és általában tilos-e biztosítási kötvényt vásárolni külföldre utazáskor? Mivel például ugyanazon szabadságjog szabályai szerint ebben az esetben a politika 5 napon belül kezdődik. És sok vállalat egyáltalán nem adja el a politikát olyan személynek, aki még nincs Oroszországban. A biztosítás részletei, amelyeket külföldön vásárolhat ebben a posztban.

Biztosítási esemény esetén sok vállalat arra kér, hogy küldje el az útlevél összes oldalának másolatát. Ha kiderül, hogy a biztosítás idején a személy nem Oroszországban volt, ez indokként szolgálhat arra, hogy a biztosítás érvénytelenítse a kötvényt (és ennek megfelelően megtagadja a kezelés fizetését).

Milyen biztosítást kell tenni, ha kerékpározni fog?

Gondosan el kell olvasnia a biztosítási feltételeket, amelyeket a biztosítási szerződés ír. A legtöbb biztosítótársaság szabályai szerint a kerékpározás (motorkerékpár) csak a csomag hatálya alá tartozik. «Sport» vagy «Szabadidő» (és nem tartozik a szokásos hatálya alá). El kell olvasnia az egyes biztosítások szabályait. Vagy menjen ugyanabba a teknősbe, és jelölje be a jelölőnégyzetet «Motorkerékpár / motoros vezetés», amely a szakaszban található «Sport és szabadtéri tevékenységek». Ezután azonnal láthatja az árváltozást és a kiszűrt biztosítási eredményeket.

Bizonyos biztosítások esetében a kerékpárkezelés a szokásos csomagban található. A pótbiztosítás egyik példája.

Biztosítási esemény bekövetkezésekor mindig fel kell készülnie a következő kérdésekre:

- ki vezette

- ha az áldozat vezetői, rendelkeznek-e A kategóriájú jogokkal

- vajon az áldozat alkoholt fogyasztott-e (ráadásul a kórházban szót sem tudnak tesztelni alkoholért).

Az utolsó kérdés a biztosítási kulcs megvitatására - ha itatott, akkor egyetlen esetet sem fognak biztosításnak tekinteni.

Az A kategóriájú jogok szintén fontos szerepet játszanak - teljesen normális és normális olyan helyzet, amikor a vásárolt sportbiztosítás ellenére a biztosítás végül megtagadja az eset biztosításként való elismerését, hivatkozva arra, hogy a járművezető nem rendelkezik megfelelő kategóriával. Ezért azok, akik engedély nélkül utaznak, gyakran úgy tesznek, mintha utasok lennének, vagy azt sem mondják, hogy kerékpárosról estek le. Ennek megfelelően, ha nincs joga, akkor nincs értelme kiegészítő csomaggal biztosítani, csak hiába fizetni a túlfizetésért. Ennek ellenére azt javasolnám, hogy jogosultsággal vezessen, vagy próbálja meg ne említeni a kerékpárt.

Egészségbiztosítás időseknek

Nem minden biztosítótársaság biztosítja a 65 év felettiek utazását, és szinte mindegyik bevezeti a fizetési együtthatókat (vagyis a költségek többször növekednek). Rosno biztosítja a 85 éves korot, az együtthatót 65 éves kortól kezdik felszámítani, de Rosno-ról nincs nagyon jó vélemény, és néhányuk nyugdíjasoktól származik. A babbiztosítás, a korábban első, 80 évnél korábban biztosított biztosítótársaság, most megváltoztatta a szabályokat, és csak 70-ig biztosítja. A szabadság 100 évig biztosítja.

Nem szabad megfeledkezni arról, hogy a krónikus betegségek - csak tünetek, vagyis valójában - analgin kezelése nem történik. Tehát mindenképpen magával kell hoznia egy hatalmas elsősegély-készletet az összes krónikus betegségéről.

A biztosítás fedezi-e a krónikus betegségeket?

Az utazási utazási biztosítás nem terjed ki a krónikus állapotok kezelésére. Mit jelent?

Ha egyértelmű életveszély áll fenn, akkor a biztosítás fizeti a sürgős intézkedéseket. De nem fizet a kezelésért.

Például gastritis súlyosbodása esetén fennáll annak esélye, hogy az orvos fájdalomcsillapítót fog adni, és nem ad semmit a gastritisből. Vagy az orvos adja ki a szükséges tablettákat - és a biztosítás megtagadja a kinevezés fizetését. A biztosítás általában nem utasítja el az alacsony költségű fizetést, de figyelembe kell venni, hogy egy ilyen eset nem biztosításnak tekinthető. Sokkal jobb ebben az esetben nem a biztosításra támaszkodni, hanem a krónikus betegségei elleni gyógyszereket magával viheti.

Mi történik egy olyan helyzetben, amikor elengedhetetlen az elsősegélykészlet, és valódi orvosi beavatkozásra van szükség - például szívroham, fekély perforációja stb. Esetén. A legtöbb biztosítótársaság szabályai szerint fizetnek a kórházi ápolásért, ha egyértelmű életveszély áll fenn. Vagyis az orvosoknak szállítható állapotba kell hozniuk téged, és ezt követően a biztosítás fizeti a beteg hazájába küldését (ha a biztosítás rendelkezik ilyen elemmel). De meg kell értenie, hogy ilyen esetekben a biztosító társaság megkísérelheti megtalálni az okát, hogy ne fizesse ki a számlát. Vannak korlátozások a maximális összegre is, amely kevesebb, mint a biztosítási összeg - például 10 000 dollár helyett 50 000 dollár helyett, amely más esetekre érvényes.

Megpróbálhatja megvédeni magát, és kérheti az orvosot, hogy írjon:

- veszélyt jelentett az életre

- a beavatkozás sürgős volt

- ez az eset nem volt krónikus betegség súlyosbodása, és nem az oka

De érted, nem minden orvos lesz hajlandó kockáztatni az engedélyét, és bekapcsolódni az ilyen ügyekbe.

Hosszú utazás esetén, mi a legjobb biztosítási kötvény otthon vagy a lakóhely országában?

mínuszok:

1. A helyi egészségbiztosítási kötvény nem a vásárlás napján kezd működni, hanem egy idő után. Plusz, mindaddig, amíg kezei eljutnak a biztosításhoz, míg ügynököt találnak, míg biztosítást kötnek - sok idő telik el. Ha valami történik a korai napokban, akkor manapság nem lesz biztosítás, ez az első mínusz. Ezen felül, repülőgépeken és úton természetesen csak az utazási biztosítás működik, a helyi biztosítás nem fog segíteni.

2. A társaságnak, amely biztosítani fogja Önt, keresést kell végeznie. És nem minden országban lesz könnyű megtalálni. És nem minden országban az ügynökök beszélnek angolul. A híres és sok országban jelenlévők közül a Bupa.com tanácsot adnak, ám ez drága.

3. A helyi társaság biztosítása általában drágább lesz.

4. Vannak olyan szolgáltatások, amelyek definíció szerint nem tartoznak a helyi biztosítás hatálya alá. Például a test hazatelepítésére.

5. Egy helyi vállalat szinte biztosan nem fog támogatni oroszul.

Előnyök:

1. Néhány fenntartással a krónikus betegségek kezelhetők. A foglalások elsősorban az időzítéssel kapcsolatosak - minden krónikus betegség esetén van egy határidő a biztosítás megvásárlásának kezdetétől.

2. Nem fogják felajánlani, hogy küldjön otthon kezelésre a műtét legkisebb utalásával, ám garantáltan helyben fogják kezelni őket..

Ha kevesebb, mint fél évig utazik, a helyi biztosítás kissé értelmetlennek tűnik: a krónikus betegségek nem fognak ilyen gyorsan fedezni, és az utazási biztosítás jelentősen olcsóbb lesz. Ha egy éven túl utazik, akkor nagyon ésszerű, még akkor is, ha a biztosítótársaság nem próbál haza küldni kezelésre. Bár bizonyos esetekben ez inkább mínusz.

Miért szerezzen biztosítást Schengenben?

Először is, ez kötelező. Vagyis legalább egyszer ellenőrzik - amikor vízumot kérnek. Másodszor ellenőrizhetik a határ bejáratánál. Valójában nagyon-nagyon ritkán ellenőrzik, de ha ellenőrzik és felfedezik távollétét, akkor arra kényszerítik, hogy közvetlenül a határon vásárolja meg, vagy hazatér. Van egy egész hozzászólásom mindenféle árnyalatról - Biztosítás a schengeni vízumhoz.

Másodszor, az orvostudomány Európában meglehetősen drága, és a biztosítás meglehetősen olcsó, tehát könnyebb a biztosítás vásárlása, mint a nem vásárlás.

Hol jobb vásárolni a schengeni vízum biztosítását

Egyáltalán nem gondolhat rá, és a konzulátus közelében csinálhatja, miközben sorban áll a vízummal. Vagy közvetlenül az ügynökségnél, amely vízumot ad ki. De én személy szerint inkább az interneten keresztül vásárolok biztosítást, mert szó szerint 5 percig tart. Sőt, tudom, hogy milyen biztosítást vállalok, és azt is szeretném, ha mindenki elolvasná a biztosításról, arról a biztosításról, amellyel ezek a biztosítótársaságok dolgoznak, és nyitott szemmel választhatnak véleményt. Isten mentséged, biztosításokat kell igénybe vennie, de lehet, hogy nem működik, és távoli okok miatt visszautasítja.

Jelenleg jobban szeretek biztosításokat vásárolni magamnak és a családomnak a Cherehapa-n keresztül. Már tízszer kellett igénybe vennem a biztosítást, és eddig nem merültek fel probléma vagy kérdés. De számomra a legfontosabb az, hogy ne tegyük a legbiztosabbá a legolcsóbb vagy az első biztosítást. Ha nem tudja, melyik biztosítást választja, nem érti, mi a segítség, és általában sok kérdése van, akkor nézd meg az általánosító bejegyzésem utasbiztosítás.

A legolcsóbb schengeni vízumbiztosítás

A bolygó előtt a teljes Eurotour ügynökség található. Igen, igen, az ügynökségeknél vannak a legolcsóbb biztosítások, egyszerűen nem olcsóbbak. Az Eurotour online árusítja őket, és az Alfast biztosítási kötvényt kap a Savitar segítségével, ami nagyon jó.

Egy másik lehetőség az, ha kevesebbet fizetnek a biztosításért, például az éves schengeni jövedelemért - ez az, hogy csak az első utazáshoz adja ki. Egyes országok ezt megengedik, gondosan el kell olvasnia a vízum egy adott országra történő igénybevételének szabályait. Pénzt takaríthatunk meg, ezért érdemes az éves biztosítást nézni.

Külön, még mindig megnézem A TOP 10 legolcsóbb biztosítás Shenegen számára.

Miért van ázsiai biztosítás?

A schengeni ellentétben Ázsiában nincs szükség biztosításra. ebből kifolyólag «megtenni vagy nem megtenni» az utazó akarata szerint marad.

Alapvetően az ázsiai orvoslás nem olyan drága, mint Európában. Például Thaiföldön általában két különböző kórház létezik: az egyik drága, biztosításokkal működik, a második pedig olcsó, készpénzért működik. Igaz, ebben a kérdésben különböző vélemények vannak, néhánynak azt tanácsoljuk, hogy olcsóbb, mások szerint csak drága, és semmi mást. De általában egy idegen országban történő kezelés többet fog fizetni, mint a saját, ha csak azért, mert Oroszországban a shareware gyógyszer, valamint az, hogy nem fogja tudni, hová menjen, és mit mondjon ott. Vagyis a biztosítás bizonyos garancia, különösen olyan nehéz esetekben, amikor komoly kezelésre van szükség.

Thaiföldön az egyik leggyakoribb eset a kerékpáros esés. Nem fedezi semmilyen biztosítás, hanem csak azon, amelybe a csomagba került, azonnal vagy többletköltséggel (válassza az opciókat, amikor kötvényt vásárol). Természetesen nem szabad alkoholt tartalmaznia a vérben, és szükség van A. kategóriájú jogokra. Lehet, hogy a deszkán korcsolyázni sem szabad, így azonnal fel kell ismerni a biztosított tevékenységek listáját..

Időnként készpénzzel lehet kezelni. Gondolj egy orrfolyásra vagy a láb kopására. De sajnos olyan helyzet alakulhat ki, amikor egyszerűen nincs elég készpénz. Ezért van ez a bejegyzés, meg kell értenie, miért köt biztosítást, mikor használja, és mikor nem. Durván szólva: azok számára, akik szeretnek inni és a kormány mögé kerülni, a börtönbe vezető közvetlen út készpénzzel kezelhetők.

Hol lehet vásárolni az ISOS Assistance Insurance-t??

Korábban a biztosítási hozzájárulás és néhány másik személy az ISOS támogatással dolgozott, de akkor abbahagyta az ISOS biztosítások értékesítését, most már más segítségre van szükségük. Az ISOS 2014 vége óta általában abbahagyta az oroszországi működést. Egy ideje az ebből származó biztosítás az egyedi prémium bankkártyákon is megtalálható volt (például a Raiffeisennél), de most, 2015-ben, nem találtam őket ott. Sajnálom, hogy a legjobb volt a legjobb. Igaz, nem túl olcsó. Az egyetlen lehetőség, ahol most megvásárolhatja, közvetlenül a hivatalos honlapján található. Csak a támogatás angol nyelven történik, és valószínűleg nem fog tetszeni.

Hogyan lehet előre tudni, hogy hová kerül a kórház

Röviden, semmiképpen sem. Valami okból ez «titok» információ. A helyzet az, hogy nem a biztosítótársaság küldi a kórházba, hanem a szolgáltató (segítség). És attól függően, hogy mely kórházakkal kötött megállapodást ez a segítségnyújtás, oda küldik őket. Időnként más segítséget is igénybe vesznek (általában még csak nem is tudnak róla), valamint annak érdekében, hogy szerződéseket kössenek a kórházakkal. De mindez egy belső konyha, és nincs hozzáférése oda. Felhívhatja a biztosítást vagy a segítségnyújtást, de válaszolnak, hogy ha biztosítási ügyed van, akkor megmondjuk a kórház címét, azt mondják, ez nagyon sok tényezőtől függ.

Valójában egy bizonyos ideig (például egy évre) szóló biztosítás mindenkit ugyanabba a helyre küld. Megpróbálhatja megtalálni a biztosítási igények leírását az interneten (áttekintések), és ott rendszerint a várost és a kórházat jelzik. De ez egy unalmas foglalkozás, ráadásul egyáltalán nem garantálja.

Csináld a határátlépési biztosítási jegyzeteket

Attól függ. Néha azt kérik, hogy küldjön egy fényképet bélyegzővel / vízummal az útlevélbe, néha nem. A biztosítástól és az Ön esetétől függ. Attól is függ, hogy van-e éves biztosítása, és hány napot vehet igénybe minden út (és hány utazást igényel évente). Megérti, hogy ha bármilyen gyanú merül fel, akkor feltétlenül kérdezi. Nem sértem meg ezeket a feltételeket.

Lehetséges egymás után több kötvény megvásárlása

Az egyik kérdés az, hogy lehetséges-e még utazás előtt is kötvényeket vásárolni egymás után, megosztva az utazási biztosítást több részre. Tud! De nem minden biztosítótársaság. Például az ERV kötelező előírást tartalmaz - az 1 biztosításnak ki kell terjednie a teljes utazási időszakra, bár ezt a biztosítási szabályok sehol nem határozzák meg..